こんにちは、MRCの平松です。

「マンションの大規模修繕工事後に欠陥・不具合が見つかった。そんな時はどうすれば?」という問題に対処できるのが瑕疵担保責任保険です。

竣工後に瑕疵(欠陥・不具合)を発見することはそこまで希少なケースではないようです。そのため、事前に施工業者が保険へ加入することで再修繕の費用を保証金として受け取ることができます。

大規模修繕工事で良い業者を見つけたいという方は、大規模修繕工事の見積もり比較ができる「ニューサツ」をぜひ一度御覧ください。

この記事は以下のような方におすすめ![]()

大規模修繕工事の瑕疵担保責任保険について知りたい

瑕疵担保責任保険の必要性・メリットについて詳しく知りたい

おすすめの瑕疵担保責任保険を知りたい

本記事では、大規模修繕工事における瑕疵担保責任保険の概要やメリット・必要性や、国土交通省がおすすめする瑕疵担保責任保険について解説します。

大規模修繕工事の瑕疵担保責任保険とは?

大規模修繕工事における検討事項の1つである「瑕疵担保責任保険」。まだ仕組みについて明確にご存知でないという方もいらっしゃるかと思います。

本項では、記事のメインテーマである瑕疵担保責任保険についてまずご理解を深めていただき、その後、必要性やメリット、代表的な保険などについてご紹介していきます。

瑕疵担保責任保険の基本的な仕組み

瑕疵担保責任保険の仕組みについて解説をします。この保険は、大規模修繕工事の完了後に瑕疵(欠陥・不具合)があった際、施工業者に保険金が支払われることで、修繕を履行させることが目的です。

利点については後ほど詳細にお伝えしますが、主なメリットは以下2つです。

- 瑕疵の損失補填を保険会社が負担してくれる(施工業者の利点)

- 施工業者が竣工後に倒産した場合、マンション側が補修費用を負担しなければならないが、その分を保険会社が負担してくれる(住民の利点)

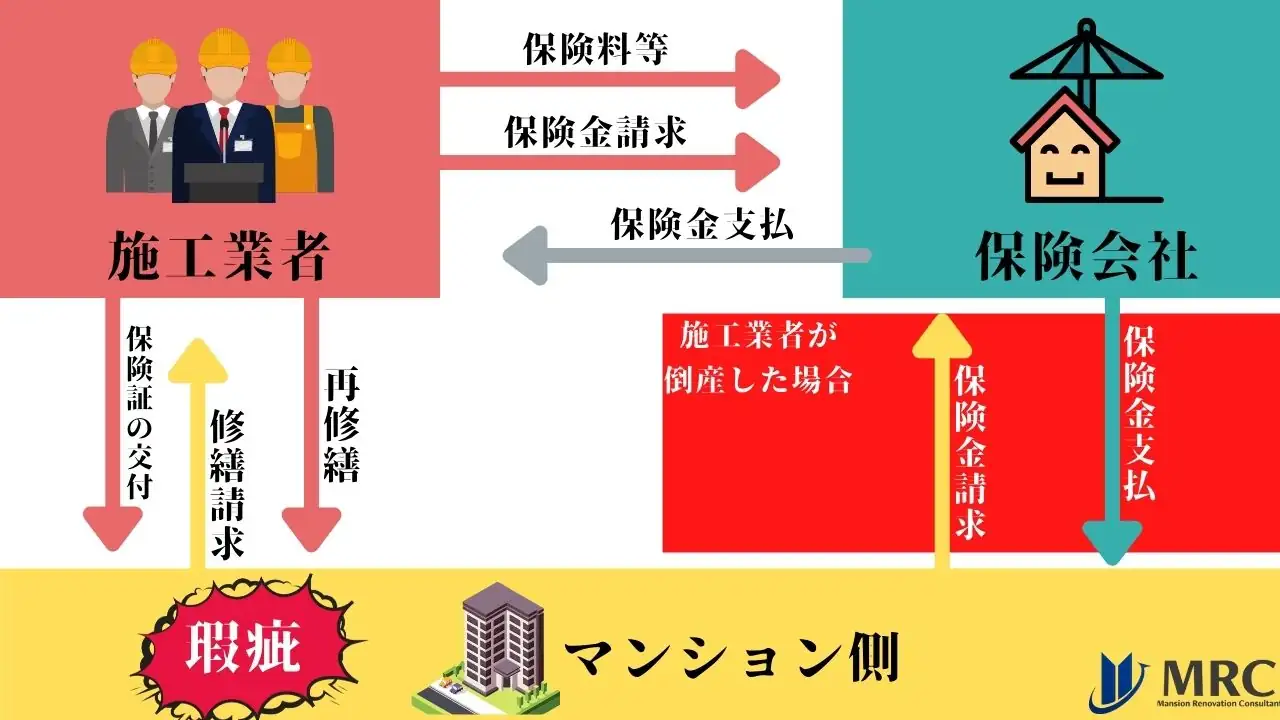

言葉だけでは分かりにくいかと思いますので、下図をご覧ください。

通常は、以下の流れで瑕疵担保責任保険が成立します。

- 施工業者が瑕疵担保責任保険に加入・保険料支払い

- 保険会社が修繕前に保険対象の修繕箇所を確認・保険証券の発行

- 修繕工事終了後、瑕疵があった場合は施工業者から会社へ保険金の請求

竣工後に瑕疵を見つけた時点で施工業者が倒産していた場合は、上図の通り、マンション側が保険会社へ直接請求をかけることになります。

瑕疵担保責任保険で補償される対象

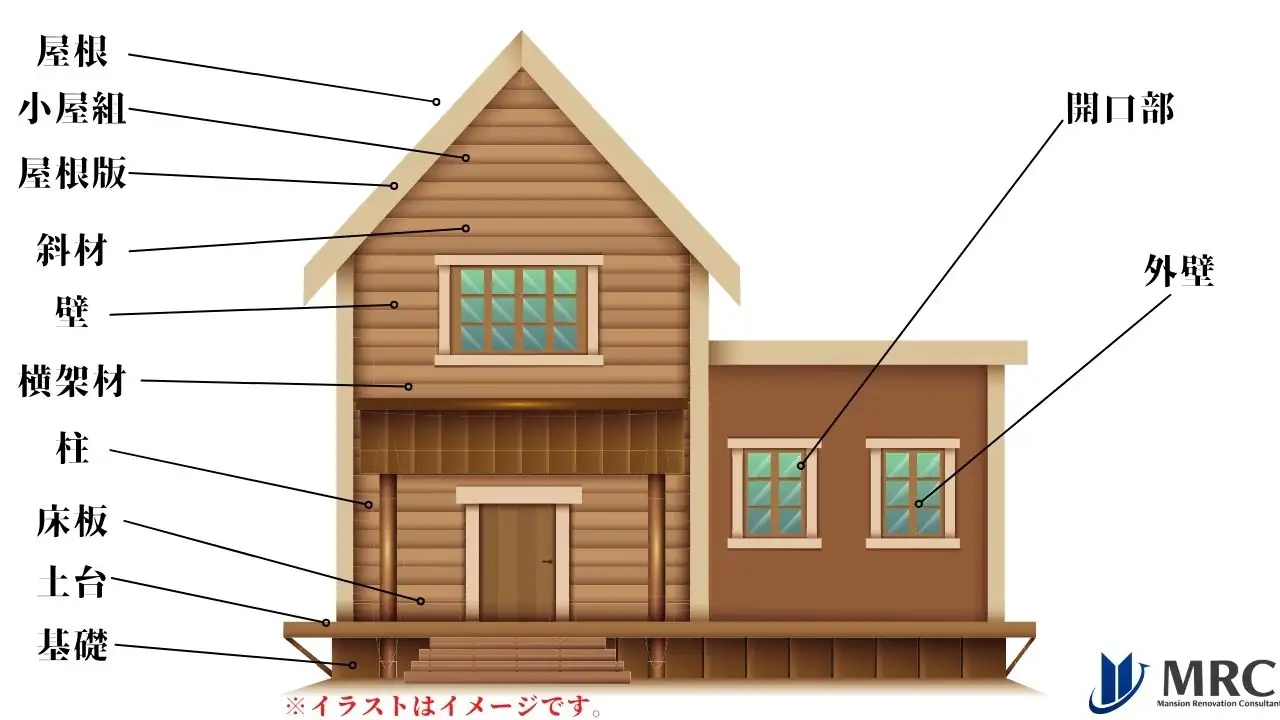

次に瑕疵担保責任保険の対象となる箇所を解説します。ここでは代表的な瑕疵担保責任保険の1つである「住宅あんしん保証」の保険対象部分を紹介します。

上図の通り、瑕疵担保責任保険の対象となるのは基礎や柱などのように構造耐力上主要な部分、外壁や屋根のように雨水の侵入を防止する基本構造部分です。

瑕疵担保責任保険への加入は必要?

大規模修繕工事において瑕疵担保責任保険への加入義務はありません。しかし、瑕疵担保責任保険が生まれた背景を踏まえると加入は必要であると感じるでしょう。

本項では、瑕疵担保責任保険の背景にある「住宅瑕疵担保履行法」や「住宅品質確保法」について解説しつつ、保険加入を推奨する理由について説明していきます。

住宅品質確保法(平成12年4月1日施行)

住宅品質確保法は、住宅の売主や請負人に対し、構造体力上主要な部分と雨水の侵入を防止する部分について10年間の瑕疵担保責任を義務付ける法律です。

しかし、2005年に構造計算書偽装問題が発覚し、売主等が倒産した際に瑕疵担保責任が履行されず住宅の所有者が不安定な立場に置かれていることが社会問題として見られるようになりました。

住宅瑕疵担保履行法(平成21年10月1日施行)

上記の問題を受け、瑕疵担保責任保険が誕生するきっかけともなった住宅瑕疵担保履行法が施行されました。

これにより、売主・請負人は保険への加入か保証金の供託(資力確保義務)が義務付けられ、業者が倒産した場合も保険金支払いか保証金の還付により必要な費用が支払われるようになりました。

このような背景もあり、瑕疵担保責任保険に加入しないことはマンションの持ち主の立場を危うくすることに直結すると考えられます。このため、瑕疵担保責任保険への加入は業者としてもしておくべきです。

マンション側に対する保険のメリット

ここまで瑕疵担保責任保険の基本的な仕組みや背景について解説しました。必要性については十分にご理解いただけたかと思いますが、マンション側に対しては保険のメリットがたくさんあります。この点についてさらに詳しく解説をしていきます。

施工業者が倒産しても保険料が支払われる

施工業者が瑕疵担保責任保険に加入している場合、修繕後に施工業者が倒産していても保険会社からマンション側へ保険料が支払われます。

住宅瑕疵担保履行法が平成21年に施行される以前は、業者倒産後の補償がなく、修繕工事に瑕疵があってもマンション保有者側は守られる立場にありませんでした。こういった不完全性を埋めるための存在として、瑕疵担保責任保険が存在します。

瑕疵が発生後の工事が円滑に進められる

大規模修繕工事後に瑕疵が発見された場合、施工業者は無償で再修繕を行わなければなりません。このため、施行業者の中には瑕疵の修繕を後回しにする会社も少なくないのです。

しかし、施工業者が瑕疵担保責任保険に加入していれば再修繕に要した費用を保険金として保険会社へ請求することができます。このため、施工業者側にも金銭的な負担がなく、再修繕に関してもすぐに取り掛かってくれるようになります。

工事の品質が担保される

通常、大規模修繕工事の施行内容を決定するために、施工業者による建物診断が行われます。そして瑕疵担保責任保険に加入している場合、この診断と同時期に保険会社による事前検査と竣工時の確認検査が実施されることになります。

施工業者一社のみに頼る「責任施行方式」は工事の不透明性がたびたび問題になっています。そのため保険会社という第三者が検査に入ることは、工事の手抜かりを無くし、修繕工事の品質担保にも繋げることになります。

マンション側の金銭的負担がない

先述の通り、瑕疵担保責任保険は施工業者が加入するものなので、マンション側に金銭的な負担はありません。とは言え、施工業者が保険に加入する場合の保険料が負担される可能性もありますので、この点は業者と相談を行う必要があります。

ただ瑕疵担保責任保険の保険料は後ほど紹介するようにそこまで高額ではありません。加入することで上記のような恩恵を受けることができ、マンション側・施工業者にとって竣工後のトラブルを避ける存在となるため、加入することがおすすめです。

代表的な瑕疵担保責任保険

ここまで瑕疵担保責任保険の仕組みやメリットについて解説をしました。加入にあたっては施工業者から保険会社への申請が必要となりますので、この点は施工業者との契約前に相談をしておきましょう。

本記事の最後で代表的な瑕疵担保責任保険を紹介します。それぞれの特徴を理解し、修繕委員会や理事会で建物にあった保険を検討し、施工業者へ提案する際に役立ちます。

また、下記は国土交通省が運営する「住宅瑕疵担保制度ポータルサイト」にて紹介されている保険のため、信頼性については認めることができます。

住宅あんしん保証

株式会社 住宅あんしん保証が提供する住宅あんしん保証。料金の算出方法や料金の例を見ていきましょう。

保険金の算出方法

| 保険金の算出方法 | (修補費用・損害賠償保険金+争訟費用保険金-免責金額10万円(※1))×縮小てん補割合80%(※2)+求償権保全費用保険金+事故調査費用保険金+仮住まい費用保険金+駐車場賃借費用保険金 |

|---|

料金の例

| 大規模修繕工事の請負金額 | 延床面積 | 総戸数 | 保険金額 | 保険料等 | 保険料等/工事費 |

|---|---|---|---|---|---|

| 2,800万円 | 2,352㎡ | 28戸 | 3,000万円 | 236,720円 | 0.85% |

| 4,800万円 | 4,032㎡ | 48戸 | 5,000万円 | 293,620円 | 0.61% |

| 1億4,000万円 | 11,760㎡ | 140戸 | 1億5,000万円 | 570,440円 | 0.41% |

まもりすまい大規模修繕かし保険

国土交通省指定の社宅瑕疵担保責任保険法人である住宅保証機構が提供する「住宅保証機構」。保険金の算出方法や料金の例を見ていきましょう。

保険金の算出方法

| 保険金の算出方法 | 料金 =( 保険料 + 現場検査手数料 ) |

|---|

料金の例(4階建、30戸、延床面積2,500m²)

| 工事事例 | 大規模修繕工事の請負金額 | 保険金支払い限度額 | 保険料 |

|---|---|---|---|

| 防水工事(10年特約付)、鉄部等塗装 | 4,000万円 | 4,000万円 | 211,730円 |

| 給排水ポンプ類整備、共用部給水管更新、共用部の照明器具類更新 | 3,000万円 | 3,000万円 | 125,270円 |

| 躯体補修、防水工事(10年特約付)、エントランス、鉄部等塗装 | 7,500万円 | 8,000万円 | 406,030円 |

JIO大規模修繕かし保険

次に日本住宅保証検査機構が提供する「JIO大規模修繕かし保険」について見ていきましょう。

保険金の算出方法

| 保険金の算出方法 | 保険金 = (保険の対象となる損害の合計額 – 面積金額10万円 )× 縮小てん補割合 |

|---|

料金の例

| 階数/延床面積 | 工事内容 | 保険金額 | 保険料 | 検査料 | 合計 |

|---|---|---|---|---|---|

| 4階/1,800㎡ |

| 2,000万円 | 78,400円 | 92,400円(検査3回) | 170,800円 |

| 7階/4,500㎡ |

| 5,000万円 | 202,200円 | 141,900円(検査4回) | 344,100円 |

| 9階/9,900㎡ |

| 1億円 | 259,000円 | 77,000円(検査2回) | 336,000円 |

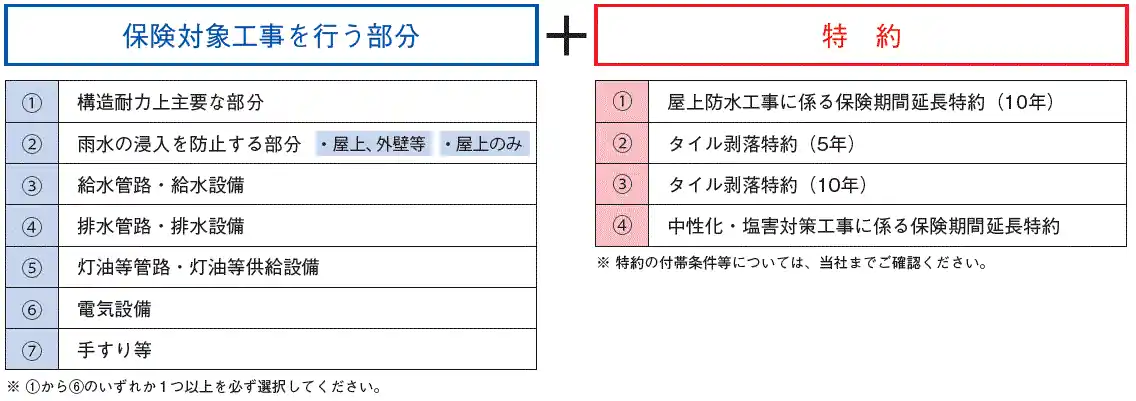

大規模修繕工事のかし保険(ハウスプラス住宅保証株式会社)

最後にハウスプラス住宅保証株式会社が提供する大規模修繕工事のかし保険。こちらの詳細も見ていきましょう。

保険金の算出方法

以下の保険対象工事を行う部分(①~⑦)の組み合わせおよび各種特約付帯の有無によって保険料を算出。

料金の例

料金については、ハウスプラス住宅保証株式会社へ要確認とのこと。

まとめ

本記事では、大規模修繕工事における瑕疵担保責任保険の概要やメリット・必要性や、国土交通省がおすすめする瑕疵担保責任保険について解説しました。

保険に加入義務はありませんが、マンション側にはメリットが多いため、施工業者に加入してもらうことを推奨しますし、加入しない施工業者に依頼することで修繕後のリスクをマンション側が負うことになることもご理解いただけたかと思います。

大規模修繕工事において瑕疵担保責任保険をご検討の方は、ぜひ本記事内で紹介した保険をご参考に選定を進めていただければ幸いです。

大規模修繕工事で良い業者を見つけたいという方は、大規模修繕工事の見積もり比較ができる「ニューサツ」をぜひ一度御覧ください。